今年以来,民间投资增速持续低于全国投资平均增速,且“剪刀差”呈扩大态势。前5个月,民间投资增速比全国投资低5.7个百分点,而去年底则是高于全国投资0.1个百分点。在经济下行压力持续加大的背景下,民间投资放慢引起社会各界高度关注。相关研究给出很多原因,归纳起来主要是四个方面:因垄断或“玻璃门”、“弹簧门”存在,很多领域民企不能投;因经济环境差,利润水平低甚至亏损而不愿投;因各类环境因素导致预期不稳而不敢投;因融资难融资贵而无力投。应该说,绝大部分分析都有其道理,但大都就事论事,似乎难以解释为什么单单今年“剪刀差”加速扩大这个疑问。

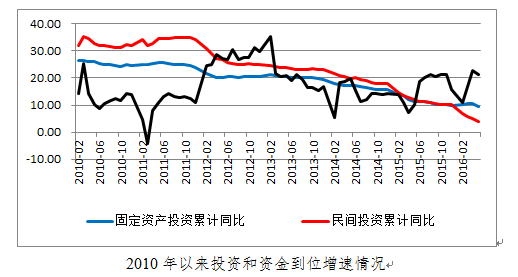

仔细研究,上述四个方面的解释暗含了一个假设:是民营投资放慢的因,导致经济下行的果。而事实上,投资是企业的微观行为,理性的企业总是要在大环境下根据投入产出比做出投资决策。民间投资的主体市场化程度普遍偏高,其决策与宏观环境相关性更高。可见,经济大环境的变化,在逻辑上是民营投资甚至全部投资放慢的原因。这一点可以从更长一段时间数据中得到印证。2011年民间投资和全部投资分别增长34.2 %和23.8%,此后一路下滑到今年前5个月分别增长3.9%和9.6%(见下图)。今年民间投资回落引起了关注,但这不是刚出现的新问题,而是几年下滑态势的延续。应放上述大背景下看待今年投资“剪刀差”扩大现象。

观察近几年的数据还发现,宽松政策对民营投资刺激作用递减。国际金融危机期间出台的4万亿刺激政策作用下,2010-2011年整个经济环境相对宽松,民间投资积极性较高,与其他投资均基本稳定在20%以上。随着前期刺激效果消失,2012年初,全国投资和民间投资都在下行轨道上继续前行,当年宽松财政政策和货币政策一定程度上缩小了非民间投资下滑斜率,而原本较快的民间投资增速下滑更快。进入2013年,新一届政府一度强调不实施强刺激,在自然的市场环境中各类投资增速均不断回落。2015年后调控政策力度显著增加,但是因为市场大环境欠佳,民营企业无法盈利,甚至生存受到威胁,民间投资和其他投资增速已基本一致。今年以来,民间投资增速继续回落,而财政资金支撑的非民间投资显得并没有回落的太快(见下图)。可见,“剪刀差”的扩大某种程度上不仅是民间投资慢,更是非民间投资快所致。

因此,“剪刀差”扩大的背后隐藏的是另外两个问题:抛开政策作用,为什么投资增速持续回落?为什么宽松政策刺激下的非民营投资对民间投资带动作用不断减小?

投资增速持续回落主要有三个原因:一是经济结构持续升级的必然结果。近年来,一方面,传统重资产行业产能过剩,去产能稳步推进,另一方面,第三产业占比不断提高,互联网和物流等新技术、新业态发展显著减少新增固定资产需求,企业经营活动普遍向轻资产方向转变。以厂房、机器等为主要内容的固定资产投资增速回落是自然的结果。二是近年来投资基数不断扩大,2015年投资规模已经是2010年的2.3倍,即投资增速回落一半的情况下,新增投资额也与五年前基本相当。三是投资回报率下降影响投资积极性。经济大环境不好,外部需求不足,国内经济竞争力不强,原有投资领域的收益率下降,又缺乏新的投资领域,导致投资增速整体回落。多项研究表明,目前我国投资回报率不足3%,比国际金融危机前8年平均水平低5-7个百分点。

除了上述三个原因,民间投资快速回落还有两个原因,一是预算软约束的非民间投资对民间投资存在一定挤出效应。在国内实业投资回报率下滑到临界点的大背景下,非民间投资因为预算软约束,可以依靠低成本的财政资金和类财政资金增加垄断行业投资,或者房地产等竞争性领域投资,财政部控股的信达地产在净负债率高达315%的情况下还在制造“地王”,就是例证。相反,民营投资预算约束刚性,不能不顾投资效率进入竞争性领域,更无法进入垄断领域,不仅减少国内实业投资,甚至面临生存压力,今年一季度法院系统受理的破产案件同比增长52.5%。二是PPP机制落实不到位影响政府投资的带动效果。现有合作机制下,民间投资应有的收益难以得到保证,尽管非民间投资不断增加,但对民间投资的吸引带动作用有限。这样看,“剪刀差”的原因不在于民间投资增速过低,而是非民间投资的增速偏高了。

如前所述,投资大环境是民间投资持续下滑的主要原因,投资增速下滑有其合理性。是不是民间投资增速就不该也不能提高了呢?与国内民间投资增速回落相对应的是,民间资本近两年对外投资增长迅猛。全球金融数据提供商迪罗基公司数据显示,在2015年我国企业海外并购投资创历史新高的基础上,今年一季度并购额达922亿美元,再创历史新高。中国已成全球跨境并购的最大收购国,占30%。其中,民营企业成为中国企业“走出去”的主力军,越来越多的民营企业占据全球价值链高端。2014年,中国民营企业对外投资呈现高速增长,比上年增长295%,占当年总投资案例数的69%。显然,民间投资能力依然旺盛,“逐利是资本的本性”规律仍然有效,民间投资加快有能力有基础,关键是要改善国内投资环境,提高投资回报率。

非民间投资对民间投资有一定挤出效应,是不是具有政府背景的非民营投资不该增加呢?也不是。因为,理论上,政府的一个关键职能是弥补市场失灵,而市场失灵首先表现为经济总量不均衡、结构不合理,极端表现表现为经济危机。目前世界经济处在国际金融危机后的深度调整阶段,急需政府背景的投资补上市场的缺位。现实中,也存在政府投资增加改善民营企业市场预期,带动民间投资增加的成功案例。关键是,政府投资要选准投向,要形成科学的PPP机制。

增加投资的关键是,处理好政府和市场的关系,“两只手”相互配合,补位而不越位,同时切实抓住主要矛盾,突破主要限制,改善国内行政、经济、法制等投资环境,最大限度保护民间投资合理利润空间,不断提高投资回报率,减小国外大环境欠佳的不利影响。

一是改善行政环境。在企业盈亏平衡点附近,即使增加很小的成本也可能改变企业的决策。近两年尽管国家不断加大简政放权力度,但在企业直接接触的基层政府层面,效果并不明显,这成为影响企业投资的一个重要因素。要通过机构改革,行政人员压缩,运用现代技术,强化改革考核和政府权力监督等多种举措,使简政放权效果尽快转变成企业的利润空间。同时,落实习近平总书记“推动各种所有制经济健康发展”的讲话精神,近期集中实施几项重大改革,解决“五大问题”,稳定民营企业家预期。

二是改善经济环境。关注投资总量更应关注投资结构,关注速度,更应关注效率,关注近期增长,更应关注长远效益。财政投资要着力于补短板,如投资重大科技研发,重要公共基础设施,农村公路,各类教育等领域。防止非民间投资大量涌入竞争性领域,挤出民间投资,扭曲市场机制。切实完善PPP机制,制定实施相关法律,保证民间资本在与政府和国企的投资合作中平等参与、获益。加快国有企业混合所有制改革,在确保国有资产保值增值的基础上,降低民间资本进入的不必要门槛。加快推进垄断领域改革,扩大民间资本的投资领域。“营改增”等要考虑民营企业的特殊性和政策稳定性,特殊行业可设置一定时期的过渡性安排。

三是改善法制环境。制定实施市场秩序方面的法律法规,确保各类市场主体公平竞争。严格现有法律的执行,强化事中事后监管和问责,维护市场公平竞争秩序。建设完善的信用环境和法制环境,形成完善的社会信用网络和失信违约惩戒体系,消除银行为民营企业融资后顾之忧,降低民营企业的融资成本。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}